2026年旧金山举办的GDC 2026本领开云kaiyun官方网站,游戏行业数据机构 Newzoo 的盘考总监 Ben Porter 在 “The State of PC and Console Games in 2026” 演讲中,共享了一组值得行业海涵的数据。

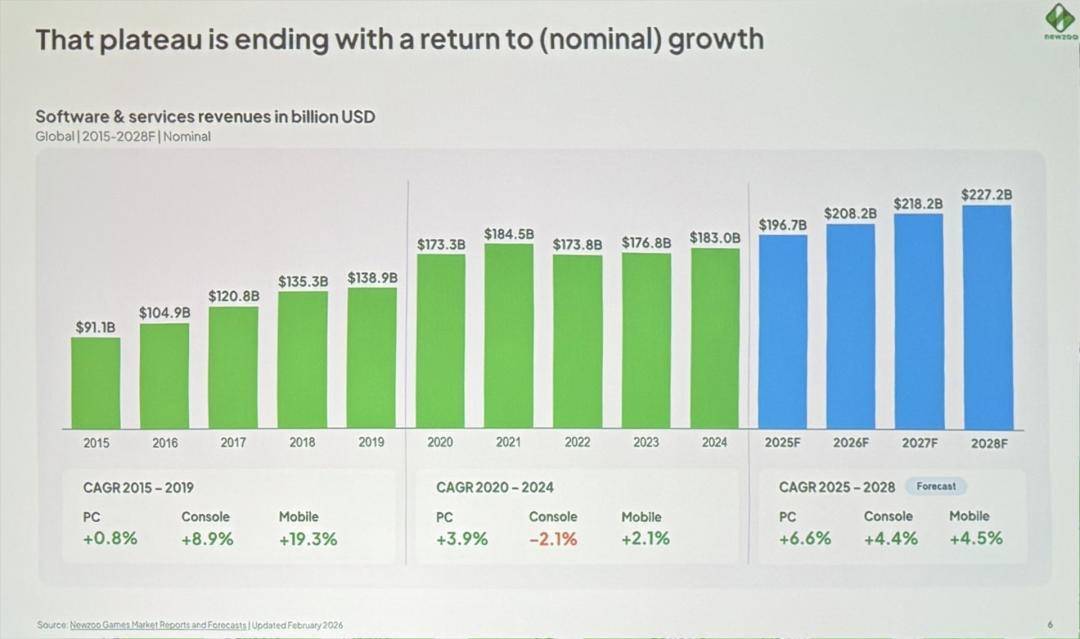

数据泄漏,2025年寰球游戏收入约为1960亿好意思元,创下口头上的历史新高。

其中,移动游戏市集范畴达到1084亿好意思元,增长主要由推崇强盛的中国厂商所激动,移动端依旧占据行业半壁山河。

而PC市集则在三端中增长最快,增长能源主要来自中国、日本与韩国。

与此同期,市蚁合也正在出现更深层的变化。

年青玩家的兴味正迟缓向UGC平台和沙盒社区迁徙,而传统3A游戏在新一代玩家中的蛊惑力则出现了明显的代际断层。

这些变化预示着,游戏市集的方式正在发生着结构性的变化。

行业范畴创历史新高?实则否则

Newzoo首先回想了夙昔十年寰球游戏市集的收入走势。

这里所说的“收入”,仅指玩家在游戏软件上的开销,包括游戏购买、游戏内浪费以及订阅服务,不包含硬件设立或外设。

数据泄漏,2025年寰球游戏收入约为1960亿好意思元,创下口头上的历史新高。

举座游戏市集收入趋势(2015-2028)绿色条形图是内容值,蓝色是预测值。

Porter相等强调,这一数字是在通胀配景下产生的,如果按内容购买力进行诊疗,行业范畴仍低于2021年的峰值。

当年由于疫情带来的居家文娱需求爆发,寰球游戏收入达到约1840亿好意思元,成为迄今为止的最高点。

2015年至2019年间游戏市集长期保握稳步推广,其背后有多个环节驱能源。

举例任天国推出Switch,再行激活了主机市集,握续更新的历久运营型游戏迟缓成为主流买卖模式,而移动游戏则在寰球界限内杀青了爆发式普及。

疫情时期的荒芜环境则进一步放大了这些趋势。然则,当市集回想常态之后,增长速率明显放缓,也让行业初始再行扫视自身的买卖结构。

尔后行业在2022年至2024年间资格了贯串诽谤,直到2025年才再行复原增长。

移动游戏收入方面,2025年寰球市集范畴达到 1084亿好意思元,增长主要由推崇强盛的中国厂商激动。

诚然本场演讲的要点放在PC与主机平台,但从举座结构来看,行业方式并未发生根底变化。移动游戏依然占据寰球游戏收入的约一半份额。

移动端收入统计与预测

从平台维度来看,2025年是PC市集推崇相对强盛的一年。

Newzoo以为,激动PC市集增长的主要来自东亚三国。

首先是中国市集,跟着暴雪的《魔兽全国》在中国复原运营,加上腾讯《三角洲行动》与网易《漫威争锋》等游戏的收效,PC玩家活跃度明显进步。

其次是日本市集,在历久以主机和手游为主导的环境中,越来越多玩家初始向Steam 平台迁徙。

韩国市集方面,包括Nexon在内的厂商也连续保握褂讪推崇。

PC市集的收入结构依然以免费游戏为中枢。

数据泄漏,2025年PC游戏收入中约48%来自微交游,主如果F2P游戏的内购收入;传统买断制游戏则只占约三分之一。

2025年PC游戏收入细分

夙昔几年间,PC市集保握了相对褂讪的增长节拍。

2020年至2024年的复合增长率约为3.9%,而畴昔三年的预测增长率将达到6.6%,是系数平台中增长速率最快的。

与PC市集形成明显对比的是主机市集。

主机平台的收入结构仍然高度依赖买断制游戏,其中约50%的收入来自传统“付费购买”的游戏,而微交游占比约为27%。

2025年主机收入细分:微交游仅占27%

值得介意的是,这部分微交游很猛进度上仍然来自付费游戏里面,举例《NBA 2K》或《服务召唤》等系列,而非皆备免费的F2P游戏。

Newzoo展望,主机市集要到2026年才有可能再行跨越疫情时期的收入峰值。

形成这一复原节拍较慢的原因,一方面是疫情导致的大都技俩宽限,另一方面则是主机市集对大型3A买断制作品的依赖渡过高。

东谈主们很容易把PC和主机统称为“PC/主机市集”,但从以上数据不错看出,PC与主机玩家的偏好和盈利结构皆备不同,看成业内东谈主士不应冷漠。

畴昔几年,市集增长的进军变量包括NS 2独占游戏的进一步推出,以及《GTA6》的发售。

免费游戏已触顶?年青东谈主偏好UGC与沙盒

除了收入结构以外,玩家行动的变化雷同值得关注。

Porter在演讲中指出,免费游戏的增长似乎照旧接近上限。

左证Newzoo对37个主要PC与主机市集(不包括中国和Switch平台)的数据统计,F2P游戏在玩家总游戏时长中的占比在2023年第四季度达到峰值。

季度游戏时期趋势中,免费游玩的份额有所着落,付费游戏的份额创下了历史新高。2025年以红色框标出的同比着落

其时《堡垒之夜》推出新模式,加上Roblox 登陆PlayStation平台,使免费游戏的举座活跃度达到高点。

但尔后这一比例便投入停滞阶段,现在保管在约42%至43%之间。

与此同期,传统买断制游戏的游戏时期占比反而初始回升。这意味着夙昔十多年被视为行业共鸣的“F2P握续推广”逻辑,可能正在发生变化。

在这一配景下,一些厂商初始探索新的买卖组合。

举例《绝地潜兵2》或《ARC Raiders》等作品,禁受的是“买断制+历久运营”的夹杂模式。既保留付费购买门槛,同期又通过握续更新保管社区活跃度。

更具冲击力的变化,则来自年青玩家群体。

数据泄漏,夙昔几年增长最快的游戏类型并非传统3A,而是UGC平台与沙盒游戏。

按类型比拟的游戏时期。沙盒游戏增长36%,大逃杀模式着落了27%,射击着落了5%

举例Minecraft 的游戏时期同比增长19%,而 Roblox 更是达到52%。

沙盒游戏类型的游戏时期分拨。Roblox占比58%,最初于Minecraft(35%)

在Roblox平台上,一些由玩家创作的UGC玩法甚而能蛊惑跨越1000万同期在线玩家。

这类家具在某种进度上照旧不再仅仅“游戏”,而更像是一个由玩家共同构建的内容生态系统。

与此同期,传统热点类型则出现下滑。大逃杀类游戏的总游戏时长同比着落27%,射击游戏举座也着落约5%。

Newzoo进一步分析了Roblox玩家对传统3A游戏的兴味度,终端泄漏出明显的各异。

举例,Roblox玩家游玩《怪物猎东谈主:田园》的概率惟有等闲玩家的0.41倍,而对《33号远征队》的兴味也惟有0.57倍。

违反,他们更倾向于参与《天外狼东谈主杀》或《萌萌庸东谈主大乱斗》等轻量化、外交属性更强的游戏体验。

Porter在演讲中提议了一个值得通盘行业想考的问题:

当这批在Roblox和《Minecraft》生态中成长的玩家迟缓长大,他们是否会像夙昔的玩家那样转向传统3A游戏?照旧会连续停留在另一套皆备不同的文娱生态中?

这一问题的谜底,可能会径直影响畴昔十年的游戏家具形态。

卷廉价是畴昔的刊行计策吗?

价钱计策的变化雷同耐东谈主寻味。

频年来,游戏行业不停谋划是否应该将3A游戏订价提高至80好意思元,但Newzoo的数据泄漏,增长最快的反而是中廉价区间的家具。

2022年至2025年本领,售价30好意思元以下的新作PC游戏收入增长达到156%,其在PC市集总开销中的占比也从3%进步到9%。

30好意思元以下新PC游戏的收入趋势和前五名游戏。 2022年至2025年间增长了156%。 2025年,《Schedule 1》、《R.E.P.O.》和《PEAK》名列三甲

与此同期,售价在30至50好意思元之间的游戏,在PC、PlayStation和Xbox三大平台上的统共收入增长达到195%。

这一价钱区间的代表作品包括《ARC Raiders》、《33号远征队》与《双影奇境》等。

《艾尔登法环:暮夜君临》

其中不少作品自己具备接近3A级别的制作范畴,却仍然遴荐以相对较低的价钱发售,这在某种进度上反应了行业对资本结构和市集接受度的再行评估。

从近期热点作品中,Newzoo还总结出几种值得关注的盘算推算趋势。

举例,以《绝地潜兵2》和《致命公司》为代表的派对游戏,通常通过就地事件和“近距离语音聊天”(指左证玩家距离变化音量的语音系统)营造出零散而失掉戏剧性的体验。

《致命公司》

这种盘算推算既能带来弥留感,也通常产生有时的笑剧后果。

另一方面,以《凯蒂猫岛屿冒险》为代表的失业活命模拟游戏也迟缓形成褂讪市集,通过IP蛊惑女性或非中枢玩家群体。

在演讲的临了,Porter提到另一个值得介意的快意:越来越多玩家每年只历久游玩一到三款游戏。

换句话说,玩家的时期正在向少数头部家具蚁合。与此同期,游戏行业还必须靠近来自外交媒体和视频平台的竞争。

在有限的文娱时期里,游戏不再是独一的遴荐。

Porter最终总结谈,游戏产业如今照旧变得极其弘大且各种化,因此很难用一个单一趋势来空洞通盘市集。

不同平台、不同地区以及不同玩家群体之间的各异正在不停扩大。

关于征战者和刊行商而言,与其盲目追赶所谓的行业风口,不如更明晰地领路我方的指标玩家是谁,并基于数据判断哪种买卖模式最允洽他们。

在这个莫得“独一正确谜底”的时间开云kaiyun官方网站,实在进军的大约恰是这种对市集结构变化的致密领路。