开云kaiyun官方网站同仁堂医养以中医为主-波胆·足球

比年来,跟着中国老龄化进度加快开云kaiyun官方网站,医养联接产业迎来爆发式增长。在同仁堂、同仁堂科技、同仁堂国药上市后,同仁堂医养本次若成效上市,将成为同仁堂集团旗劣等四家上市公司。

近日,据港交所涌现,北京同仁堂医养投资股份有限公司(同仁堂医养)第三次递表港股冲刺主板IPO,链接由中金公司独家保荐。追忆时间线,这家由同仁堂集团孵化、聚焦“医养联接”的中医作事平台,距离上一次请问刚好畴前6个月。此前,公司曾分辨于2024年6月28日和12月31日两度尝试上市,但均因招股书灵验期届满未能推动。

淌若同仁堂医养这次上市成效,同仁堂系将迎来第三家港股公司,此前同仁堂科技、同仁堂国药已在港交所挂牌,形成“一母三子”的成本模式,构建“医药工业+零卖+医养”的港股三角架构,隐私中医药全产业链。

靠收购扩展年营收近12亿元

招股书夸耀,同仁堂医养是一家中医医疗集团,为个东说念主客户提供全面中医医疗作事,为机构客户提供轨范化处理作事,并提供各式医药居品过甚他居品。

公司将“医”与“养”相联接,提供当代化、定制化的中医医疗作事,并联接中医的药物调整和非药物疗法,以轨范化处理为客户提供稳健的调整决策,温情其各种化需求。

收尾2025年6月24日,公司已培育分级医疗作事收罗,包括12家自有线下医疗机构及一家互联网病院,以及10家线下处理医疗机构。公司依托驰名品牌“同仁堂”及优质的药品,已积蓄及整合无数线上线下医疗资源。

按2024年总门诊东说念主次及入院东说念主次计,公司是中国非公立中病院医疗作事行业中最大的中病院集团,市集份额为1.7%。按2024年医疗作事总收入计,公司以0.2%的市集份额在非公立中病院医疗作事行业中排行第二,其市集限制占同庚中国中医医疗作事行业市集总限制的46.5%。

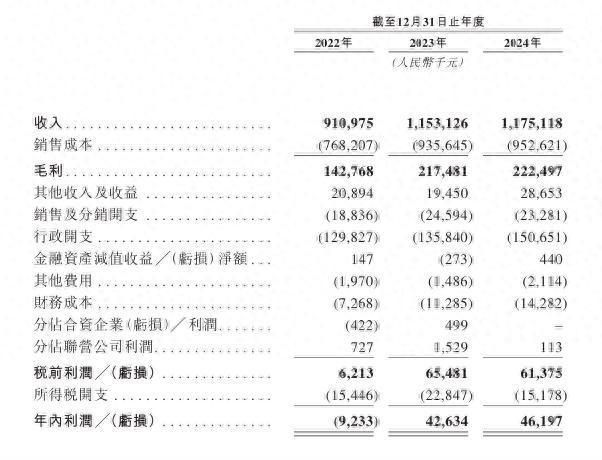

从财务角度来看,2022年至2024年,同仁堂医养实现收入分辨约为9.11亿元(单元:东说念主民币,下同)、11.53亿元、11.75亿元;同期,年内利润分辨为-923.3万元、4263.4万元、4619.7万元。

从收入结构来看,同仁堂医养公司收入主要来自医疗作事、处理作事、销售健康居品过甚他居品。在医疗作事方面,同仁堂医养以中医为主,期内医疗作事营收占到总营收的80%以上,为其主要业务。其销售健康居品占比14%,比年来利润大增,主要源于安宫牛黄丸系列居品热销。

事实上,同仁堂医养得以扭亏为盈的主要滚动的中枢能源来自收购。

据智通财经APP获悉,2022年,同仁堂医养鉴定一系列股权转让契约过甚补充契约,得回三溪堂保健院及三溪堂国药馆各65%的股权,当年便将两家公司纳入财务报表。两家公司为同仁堂医养孝敬了不少收入,2022年至2024年二者统统收入分辨约为1.99亿元、3.60亿元、3.74亿元,分辨占当年同仁堂医养总收入的21.9%、31.2%及31.8%。不仅如斯,2022年至2024年,两家公司的毛利占到同庚公司总毛利的44.8%、44.6%及41.3%。在二者的推动下,同仁堂医养赶快扭亏为盈。

2024年,同仁堂医养链接扩展,起程点收购上海承志堂和上海中庸堂,分辨抓有70%、60%的股权。在这二者的推动下,同仁堂医养2025年前4个月的医疗作事产生的收入同比增长晋升3%。将来几年,同仁堂医养仍将链接扩展。招股书泄漏,谋略在2029年底前收购5家牟利性医疗机构,将计谋重心调节在北京、长三角、华中、大湾区等经济活跃的地舆区域。事实上,从同仁堂医养这几次的收购案例中便不错发现其计谋重心。其中,三溪堂保健院及三溪堂国药馆在浙江省义乌市,上海承志堂和上海中庸堂又位于上海市。

“买买买”后商誉大增景气赛说念下解围逆境犹在

从财务上看,抓续的并购终点查验企业的造血才略,需要有抓续的现款流技能抓续并购。收尾2024年12月31日,同仁堂医养现款及现款等价物统统2.97亿元,较2022年12月31日有所下滑。

与此同期,同仁堂医养的欠债率攀升,2021年不及10%,2022年至2024年则终年保管在40%足下,分辨为39.7%、35.1%和45.2%。此外,屡次收购也使得同仁堂医养的商誉不停高涨。2021年,其商誉的账面值为0.26亿元,而2022年收购两家三溪堂后则攀升至1.87亿元。2023年6月,同仁堂医养将7家非牟利性医疗机构的举办东说念主权力划转予同仁堂康养,当年商誉的账面值则减少13.9%至1.61亿元。但是,2024年收购上海承志堂、上海中庸堂后又高达2.63亿元,同比增多63.4%。2024年,同仁堂医养的金钱净值为7.07亿元,商誉占净金钱的比重达37%。关于上市公司而言,商誉所占比例低于30%为市集广阔觉得的安全领域。

与此同期,同仁堂医养也将收购的企业质押假贷。招股书泄漏,同仁堂医养将三溪堂保健院43.74%的股权和三溪堂国药馆43.75%的股权质押给一家交易银行,同期将其抓有的上海承志堂70%的股权也质押给一家交易银行,以就收购事项得回银行信用融资。收尾本年4月30日,干系银行借钱的未偿还结余总和为1.42亿元。

从行业层面来看,企业追求快速扩展,源于近些年中医冉冉被大家招供。跟着经济发展及东说念主均可期骗收入的不停增多,中国住户对退守保健、慢性病处理及举座健康的禁闭在不停增多,推动了中医医疗作事需求。

按中医医疗作事提供商创造的总收入计,中国中医医疗作事行业的市集限制从2019年的东说念主民币6,599亿元增至2023年的东说念主民币8,976亿元,复合年增长率为8.0%,占2023年中国医疗作事行业总市集份额的13.9%。阐明弗若斯特沙利文的数据,该市集限制展望将大幅增长,2028年将达到东说念主民币14,780亿元,2024年至2028年的复合年增长率为10.2%,占2028年中国医疗作事行业总市集份额的15.55%。

尽管中国中医医疗作事行业快速增长,但是行业竞争强烈且高度散播。固然同仁堂医疗按2024年门诊医疗作事收入计排在第二位,但其市集份额仅为0.2%,不出丑出该行业高度散播。同仁堂医养亦在招股书中暗示,公司面对着一个竞争强烈且散播的市集环境,主要与各种中医作事机构以及同区域内的详细病院中医科室伸开较量。

同仁堂医养处在景气赛说念,但行业竞争强烈且高度散播,中医对名医的绑定更深,难以复制扩展,因此很难靠自建实现快速扩展并壅塞易,通过“买买买”是最快的扩展面容,但“买买买”的带来一堆的商誉,容易变成商誉减值,事迹无法终了的情况;此外,“买买买”需要无数资金援手,当今同仁堂医养账上的现款并不援手其链接无数并购,因此上市融资是最好的面容。

综上,同仁堂医养的成本化之路,是传统老字号转型当代医养作事的缩影。短期需“借成本输血”开云kaiyun官方网站,弥远则需“靠运营造血”。若能均衡限制与效益,或将成为中医药+养老赛说念的标杆企业;若过度依赖并购而疏于内功修皆,则可能堕入增长罗网。