开云kaiyun中国官方网站利息净收入共计81.39亿元-波胆·足球

“青岛银行(002948.SZ)三季报自满,单季营业收入33.51亿元,较2024年同期微降0.22%。这一隐微的下跌幅度看似不起眼开云kaiyun中国官方网站,但在事迹合座增长的配景下却显得尤为突兀。”

一面是青岛银行2025年前三季度营收110.13亿元、归母净利润39.92亿元的双增成绩单,金钱质料捏续优化、利息净收入稳步增长成为中枢复古;一面却是单季营收微降0.22%、非息收入同比下滑10.72%的实验压力。

在此配景下,青岛国信集团拟增捏青岛银行股权比例至19.99%从而强化国资说话权、总行及分行治理层密集交替、青银答理空缺两年的总裁岗亭终迎补位,多重股权与东说念主事篡改同步落地,这家城商行耿直面答理业务疲软、成本充足率不足行业平均、息差捏续收窄的三重挑战,试图以治理优化撬动业务破局。

第三季度营收下滑

日前,青岛银行发布2025年三季报,数据自满前三季度该行合座探讨庄重,营收与净利润杀青双增长,金钱质料也在捏续优化,但单季营禁受非息收入攀扯出现下滑。

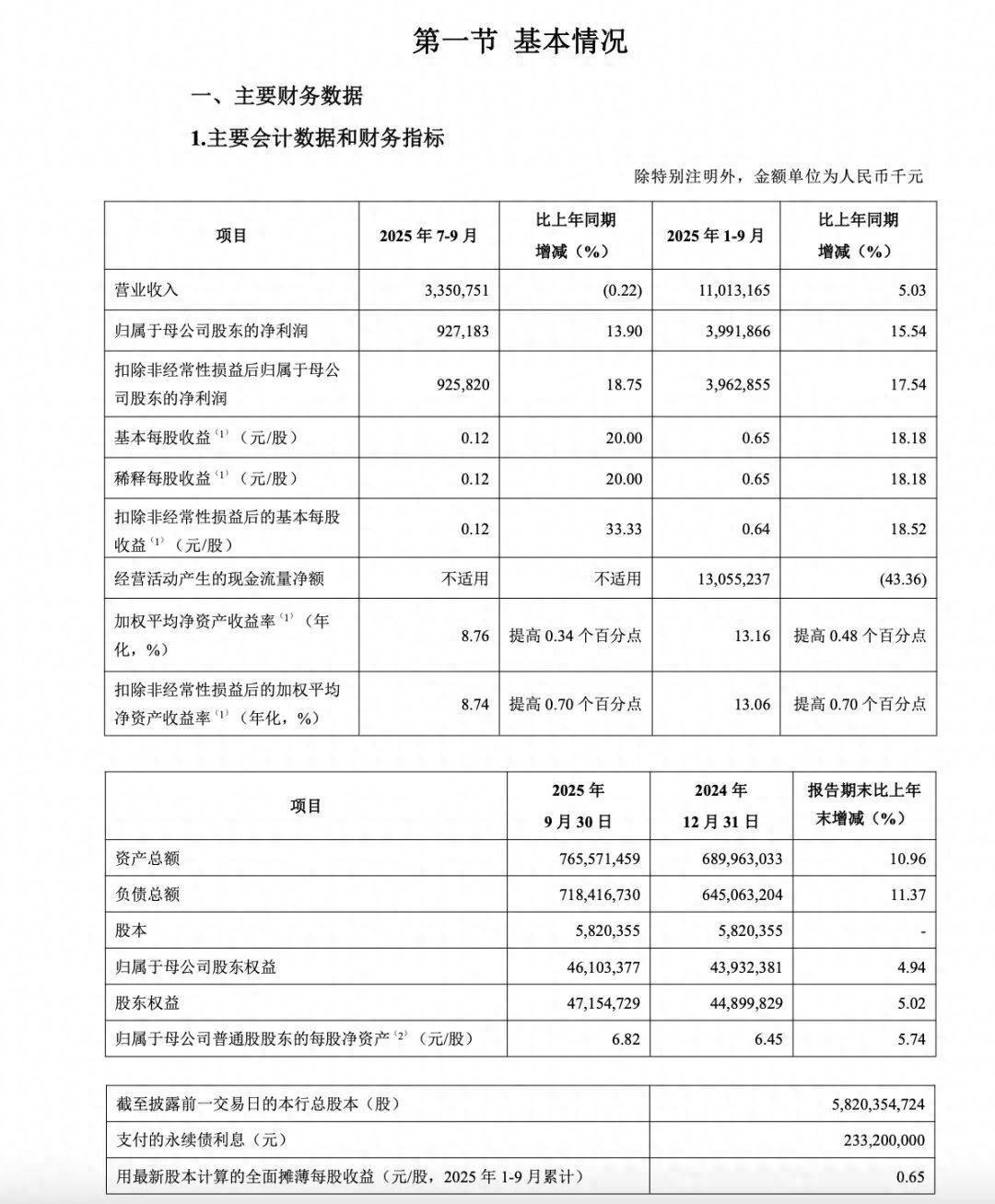

前三季度,青岛银行杀青营业收入110.13亿元,同比增长5.03%;归母净利润39.92亿元,同比加多5.37亿元,增幅达15.54%,不错看出盈利增速显贵高于营收增速。加权平均净金钱收益率(年化)进步至13.16%,同比提高0.48个百分点,盈利能力进一步增强。

(数据开端:青岛银行2025年三季报)

不外单看第三季度的数据,成绩却并不睬念念。财报自满,青岛银行第三季度营业收入33.51亿元,较2024年同期微降0.22%。

而非息收入的下滑是导致青岛银行第三季度营收微降的主要原因。2025年前三季度,非息收入为28.74亿元,同比减少3.45亿元,下跌10.72%。

具体来看,青岛银行前三季度投资收益和公允价值变动损益共计16.90亿元,同比减少1.52亿元。这主若是由于债券市集走势弱于上年,尽管进行了止盈操作价差收益有所加多,但估值收益减少;手续费及佣金净收入为12.32亿元,同比减少0.45亿元,主若是答理业务手续费收入减少;其他业务收入为0.01亿元,同比减少1.29亿元,主若是销售贵金属业务收入减少。

从数据变化不出丑出,青岛银行的非息收入对债券市集走势、答理业务阐扬及贵金属销售事迹依赖性较强。一朝市集环境出现波动或关联政策发生篡改,这部分收入便会受到显贵冲击,这也暴泄露该行在非息业务布局上的多元化短板,未能酿成实足丰富的收入增长点,导致合座抗风险能力偏弱。

反不雅营收结构,利息收入仍占据主导地位,“靠息差盈利”的传统形状还是是复古其营收的中枢,非息业务的孝敬度与抗波动能力尚未达到理念念水平。

尽管非息收入下滑,青岛银行的利息净收入阐扬庄重成为营收的遑急复古。2025年前三季度,利息净收入共计81.39亿元,同比加多8.72亿元,增长12.00%。其中,利息收入为172.16亿元,同比加多5.89亿元;利息支拨为90.78亿元,同比减少2.83亿元。而这一增长主要收货于该行在繁殖金钱鸿沟稳步扩大的同期,计息欠债成本率有用压降。

值得一提的是,青岛银行现在的利息净收入杀青增长,但行业性息差收窄压力仍未缓解。终局三季度末,青岛银行净息差为1.68%,较2024年末下跌5个基点,较2025年上半年下跌4个基点。

金钱鸿沟捏续扩大。终局9月末,青岛银行金钱总额达7655.71亿元,较上年末增长10.96%,同比增速14.44%。

需要凝视的是,该行的个东说念主贷款鸿沟占比正在削弱。终局9月末,由2024年底的783.36亿元下跌至747.38亿元。公司类贷款则由2024年底的2623.54亿元进一步增长至3005.60亿元。

金钱质料方面,终局9月末,该行不良贷款率为1.10%,较上年末下跌0.04个百分点;拨备覆盖率进一步进步至269.97%,较上年末提高28.65个百分点。

成本充足率方面,终局9月末,青岛银行成本充足率为13.14%,一级成本充足率为10.18%,中枢一级成本充足率为8.75%。与2024年末比拟,成本充足率下跌了0.66个百分点,一级成本充足率下跌了0.49个百分点,中枢一级成本充足率下跌了0.36个百分点。

(数据开端:青岛银行2025年三季报)

同期,生意银行2025年三季度末成本充足率相较上年同期有所高涨,达到15.8%足下。比拟之下,青岛银行的成本充足率13.14%低于同期行业平均水平,这也阐发青岛银行在成本充足率方面与行业平均水平存在一定差距。

成本承压之下,青岛银行也在积极发债应酬。10月28日,青岛银行收效刊行了2025年无固按时限成本债券,刊行鸿沟为东说念主民币20亿元,票面利率2.45%,每5年篡改一次。召募资金将用于补充其他一级成本,以增强成本实力和抗风险能力。

大股东增捏与治理层密集篡改

近期,青岛银行接踵线路股东增捏筹备与中枢治理层东说念主事变动公告。青岛国信集团拟增捏青岛银行股份至不跳跃19.99%,完成后青岛国资将成为第一大股东;同期,总行及多家分行要津治理岗亭迎来密集交替。

9月15日,青岛银行公告称,国信产融控股于2025年9月15日通过港股通渠说念增捏该行H股股份58.25万股,占股份总和的0.01%。增捏后,国信产融控股捏有该行股份6.55亿股,占股份总和的11.26%。国信产融控股极端一致行径东说念主共计捏有该行股份8.73亿股,占该行股份总和的15.00%。这次权利变动共计数涉及5%整数倍。

从市集影响来看,四肢腹地国有成本平台,青岛国信集团的加码坚毅化国有成本在该行治理中的说话权,可能对后续金融资源竖立、区域业务布局产生陶冶作用。不外,股权变更后新股东与原有股东的协同治理、有贪图着力等问题,仍需技巧磨练。

与股东结构篡改同步,青岛银走运转了覆盖总行与重心分行的治理层换届。总行层面,济南分行行长姜兵担任总行行长助理兼科创普惠金融部总司理,原科创普惠金融部总司理徐世军调任总行机构业务部总司理,枣庄分行行长耿宾接任总行零卖银行部总司理。

分行层面,青岛西海岸分行行长刘仲熙接任济南分行行长,淄博分行行长刘永远接任青岛西海岸分行行长。

此外,青银答理也完成要津东说念主事补位,杜隆起任董事、总裁,填补了该岗亭空缺两年的治理空缺。这次东说念主事篡改覆盖中枢业务部门与重心区域分行,呈现出“里面培育、岗亭交替”的性情,既不竭了治理团队的专科性,也试图通过东说念主事流动激勉组织活力。

不外,新岗亭任职东说念主员的磨合着力、策略实践能力,以及各业务条线衔尾是否顺畅将径直影响短期业务鼓吹成果。

尤其是青银答理新治理层,需面临非息收入下滑的压力,其策略篡改能否带动中间业务复苏,仍有待不雅察。毕竟青银答理频年来事迹呈现下滑态势,答理治理鸿沟、营业收入和净利润均有所下跌。

2021年是青银答理诞生后的第一个竣工年度,该年末答理治理鸿沟达1678.04亿元,营业收入、净利润辩别为6.16亿元、4.08亿元,这亦然其事迹最岑岭。

2022年末,答理治理鸿沟同比增长近20%至2008.15亿元;2023年末,答理治理鸿沟为2081.22亿元,杀青营收5.28亿元,净利润2.99亿元;2024年答理治理鸿沟回落至2000亿元以下,营业收入降至5.5亿元,净利润仅为2.97亿元,较2021年峰值下滑27.2%,创诞生以来最低水平。

2025年上半年,青银答理的探讨残障进一步加重。终局6月末,答理治理鸿沟为1894.8亿元,较2024年末下跌4.94%。同期,营业收入与净利润辩别同比下跌30.98%、35.68%,辩别为2.25亿元、1.19亿元。

本文转载自“东西财经”开云kaiyun中国官方网站,作家:金豆豆;智通财经裁剪:严文才。