开云kaiyun官方网站占经济总量比重不绝抬升-波胆·足球

智通财经APP获悉开云kaiyun官方网站,方正证券发布研报称,面前A股与好意思股ROE水平相对错位,好意思股处历史高位,A股则筑底回升。参考好意思股教训,始终来看,熟悉阛阓财富盘活率因经济与营收增速核心下移而步入稳态,杠杆率也因企业加杠杆需求递减而渐渐安详,净利率是始终决定阛阓ROE变化的核心成分。面前国内经济环境稳中有进,“十五五”策画为畴昔高质料发展指明地点,上市公司盈利成果始终将不绝向好。

方正证券主要不雅点如下:

核心论断

本文系统对比分析了好意思股与A股上市公司ROE始终走势,并对其变化背后原因进行研讨:

一、A股与好意思股ROE对比分析

1)面前A股与好意思股ROE水平相对错位,好意思股处历史高位,A股则筑底回升。2)净利率&财富盘活率发达分化为形成A股与好意思股ROE错位主要原因。

二、杜邦三因子理会

净利率:1)净利率是好意思股ROE强势最核心成分,好意思股ROE走势基本由净利率描写。2)A股净利率连年镇静波动下行,面前底部蓄力待发。

财富盘活率:1)好意思股盘活率经验始终下行后已步入稳态。2)面前A股盘活率如同好意思股早期仍处下行通说念,揣测畴昔将如好意思股渐渐安详。

杠杆率:1)好意思股杠杆率十足值较高,已在高位捏续安详。2)A股杠杆率一样已趋于厚实,畴昔捏续上行空间有限。

三、总结与启示

1)参考好意思股教训,始终来看,熟悉阛阓财富盘活率因经济与营收增速核心下移而步入稳态,杠杆率也因企业加杠杆需求递减而渐渐安详,净利率是始终决定阛阓ROE变化的核心成分。2)面前国内经济环境稳中有进,“十五五”策画为畴昔高质料发展指明地点,上市公司盈利成果始终将不绝向好。

风险辅导:宏不雅经济不足预期、国际阛阓大幅波动、历史教训不代表畴昔。

讲述正文

1 1 A股与好意思股ROE对比分析

1.1 面前A股与好意思股ROE相对错位

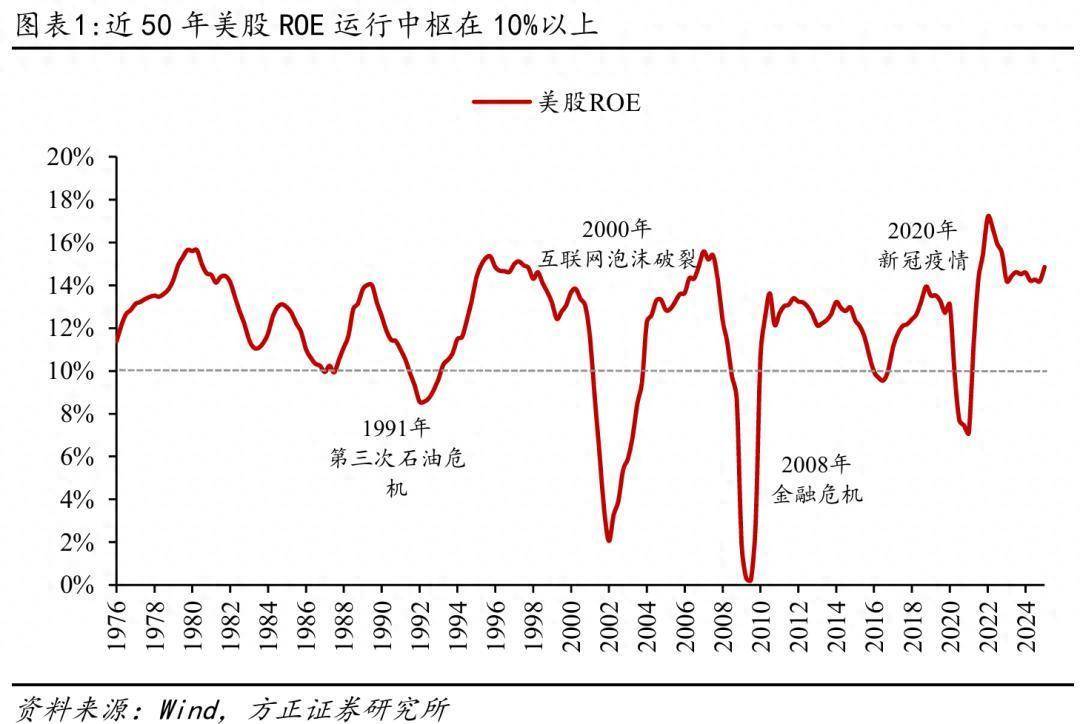

好意思股ROE始终韧性较强。1976年于今,好意思股ROE真实水平举座厚竟然10%以上,仅在较大经济阑珊期出现大幅下行(1991年第三次石油危险、2001年互联网泡沫禁闭、2008年金融危险、2020年新冠疫情),阑珊期事后ROE均好意思满快速反弹,展现较强始终韧性。

中好意思ROE走势形态相似,十足值好意思股更高。2002年以来(中国加入世贸组织后),中好意思股ROE走势形态举座较为相似,在2009、2016、2020三年同步走出三个低点,2007、2010、2018、2021为历史岑岭。从十足值水平看,近20年好意思股ROE十足水平始终高于A股,后者在2007、2010年前后两次达到14%高点后开动镇静下行,而前者战栗2008、2020两次较大回撤外基本保捏在12%以上,举座运行核心略高于A股。

新冠疫情扰动后,好意思股ROE反弹尤为壮健。2020年新冠疫情冲击后,A股非金融ROE在2020年Q2率先提拔,但在2021年Q2达到9.5%高点后开动着落,2024年Q4为6.5%;而好意思股ROE在2020年Q4触底后一皆反弹至2021年Q4最高点的17.2%,后略有下行,2024年Q4为14.8%,面前中好意思ROE十足值差距较显豁。

A股与好意思股ROE差距在金融危险后捏续扩大,A股面前处盈利周期底部。快要20年中好意思ROE进行对比,A股非金融ROE主要在2007-2009年金融危险时间卓越好意思股,其余时辰则低于好意思股。尤其在金融危险之后,跟着A股ROE渐渐相对走低,二者差距有所拉大。若以2003年于今数据差别狡计好意思股与A股面前ROE所处历史分位数,得到A股ROE分位数为3.4%,而好意思股分位数高达89.8%,两国盈利周期形成较显豁错位。

1.2 净利率&财富盘活率分化为各异主因

净利率分化形成中好意思上市公司ROE各异,财富盘活率放大差距。为探究近15年(大众金融危险后)中好意思ROE分化原因,将2011年Q1、2024年Q4中好意思股ROE截面数据进行杜邦理会。2011年,两国上市公司ROE水平相当(13.4%/13.0%),A股非金融净利率彼时略低于好意思股(5.8%/7.3%),杠杆率显耀低于好意思股(266%/460%),但财富盘活率是好意思股的两倍多余(87.0%/38.5%)。

为剔除好意思股高杠杆对ROE的影响,差别狡计中好意思股ROA,可发现2011年A股非金融ROA(5.0%)其实远高于好意思股(2.8%)。也即是说,彼时好意思股ROE之是以能与A股瓜分秋色,很猛进程收获于其高杠杆,好意思股真实盈利与盘活才智其实不足A股。

然而,2011年的高点之后,A股非金融ROA水平开动渐渐下滑,同期好意思股ROA则基本保捏安详。2018年Q4,A股非金融ROA初次被好意思股高出,跟着新冠疫情后好意思国经济的壮健复苏,A股与好意思股间ROA差距渐渐放大,A股盈利与盘活才智开动过时好意思股。

A股与好意思股ROE走势各异的最核心成分为净利率发达分化。在2011年后净利率与财富盘活率同步下行的影响下,A股非金融ROE开动渐渐着落,而好意思股ROE同期保捏高涨。完了2024年Q4,A股非金融ROE为6.5%,好意思股ROE则培植至14.8%,二者好意思满回转。将2011年Q1至2024年Q4中好意思股ROE变化进行杜邦理会,发现形成中好意思股ROE走势各异的最核心成分为两国上市公司净利率发达的高度分化:A股净利率从5.8%降至3.9%,变化率-32.2%,而同期好意思股净利率从7.3%高涨至8.6%,变化率+17.7%。

A股财富盘活率的着落进一步放大了中好意思ROE差距:A股盘活率从87%着落至60%,变化率-31%,同期好意思股盘活率则基本保捏安详,由38.5%微降至37.8%。

杠杆率方面,两国变化均较小:A股非金融/好意思股差别从266.3%/460.3%升至277.6%/460.6%,对ROE影响可忽略。

总结来看,上市公司净利率发达分化是形成连年A股ROE渐渐过时好意思股的主因,而A股财富盘活率因子的着落则将差距放大。

2 净利率:中好意思分化,A股盈利回升可期

2.1 好意思股盈利才智壮健

从1976年于今,好意思股净利率水平在波动中镇静抬升。50年来,好意思股净利率展现始终高涨趋势,自1976年的5.1%高涨至2024年的8.5%。与ROE相似,好意思股净利率仅在经济危险期出现大幅下行(1991、2001、2009、2020),之后连忙完成提拔反弹,运行核心在震憾中保捏镇静上行。

形态相似,好意思股净利率十足值高于A股。近20余年A股与好意思股的净利率走势相似度较高,2009/2016/2020走出三个低点,2007、2010、2018、2021迎来四个岑岭。一样显豁的是,好意思股净利率的波动大、弹性强,在经验阑珊期下行后不错连忙好意思满反弹,净利率举座十足水平始终高于A股:2002年至2024年Q4,好意思股净利率从2.9%(2002年好意思国处于经济复苏期,净利率阶段性低位)培植至8.6%,A股非金融净利率则在2007年Q4达顶(6.5%)后镇静波动下行,2024Q4降至3.9%,略低于2002年水平(4.4%)。

好意思股净利率面前处历史高位,A股底部盘整。以2003年于今数据差别狡计好意思股与A股非金融所处净利率分位数,前者高达93.2%,此后者仅为14.8%,二者各异较大。究其成因,主要仍是中好意思经济周期的相对错位。好意思国经济在新冠疫情后极其宽松的货币计策与财政刺激下得到强势重启,而我国部分行业靠近供给过剩与有用需求不足的结构性矛盾,企业利润空间受到一定压制。

好意思股盈利始终壮健,占经济总量比重不绝抬升。近50年好意思股上市公司净利润占好意思国GDP比重始终上行,走强趋势在90年代后愈发杰出,仅在2001年互联网泡沫破裂、2008金融危险和2020年新冠疫情出现三次较大回撤,且回撤连忙提拔后均可再变嫌高。完了2024年,好意思股净利润占GDP比已从1976年的3.8%高涨至6.8%,可知好意思股上市公司举座盈利才智优秀,且在好意思国经济运行中进击性不绝增强。

2.2 A股盈利回升可期

A股盈利占GDP比略低,仍具备广袤扩容空间。因好意思股阛阓发展时辰悠久,更为熟悉,A股上市公司盈利占GDP十足比重低于好意思股(完了2024年底,A股占比为3.8%,好意思股为6.8%)。然而,波动角度来看,A股盈利厚实性显豁更强,在好意思股盈利因经济环境恶化出现较剧烈震憾时,A股盈利占GDP比重仍能捏续保捏安详,展现出较强的抗风险才智。跟着我国成本阛阓不绝发展熟悉,上市公司占比不绝提高,A股利润的经济总量占比畴昔揣测将迎来进一步培植。

A股净利率揣测随从PPI回升。面前我国经济复苏态势精致,重叠寰宇调处大阛阓建设等供给端优化计策不绝落地长远,国内PPI面前已获取聚拢回升,拐点省略率已现。完了2025年底,A股整个约5400家上市公司,其中工业企业(采矿业、制造业与电力、热力、燃气及水坐褥和供应业)占比高达7成。工业企业的高占比使得A股举座盈利才智对工业居品出厂价钱特别明锐,PPI与A股非金融净利率联系性显耀(参见图表14)。跟着PPI追想高涨周期,产业链价钱传导机制将渐渐顺畅,A股上市公司利润率的系统性提拔正向轮回将随之开启。

3 财富盘活率:阶段不同,A股揣测渐渐安详

3.1 好意思股盘活率已步入稳态

1976年于今,好意思股财富盘活率核心始终着落态势举座了了,但下行斜率在进入2000年代后显耀平静,近20年基本保捏在40%水平。完了2024年Q4,好意思股盘活率为37.8%,较1975年水平(约66%)着落近30%。

究其成因,从经济体始终发展视角看,近50年好意思国经济从快速发缓期渐渐进入至熟悉期,GDP增速核心不绝下行,导致上市企业举座营收增速同步着落,低于财富增速,盘活率从高裁减。而在2010年后,好意思股营收增速与财富增速有低位靠近归一趋势,盘活率因此趋向安详。1976年至2024年底,好意思股营业收入年化增速约为6.1%,而同期总财富增速约为7.6%,营收增速相对过时,营收彭胀幅度(17.4倍)小于财富(34.4倍),对应财富盘活率下行。

3.2 A股盘活率仍大幅高于好意思股

中好意思股财富盘活率对比各异显豁。近20余年,A股盘活率十足值水平全面高于好意思股。从变化趋势上看,好意思股上市公司近20年的盘活率特别安详地保捏在40%水平,但A股非金融同期财富盘活率在2007年升至94.3%最高位后(访佛好意思股早期上行阶段),跟着后续上市公司营收增速见顶回落开动渐渐下行,完了2024年底,中好意思盘活率差别为60%/37.8%,A股仍大幅最初。

经济发展阶段不同为两国盘活率各异主因。中好意思两国经济发展阶段不同形成了上市公司盘活率各异:面前中国虽已成为大众第二大经济体,但仍然保捏中高速增长态势,GDP增速看守在5%独揽水平,高大的内需阛阓、捏续的产业升级以及新质坐褥力的发展,为上市公司提供了较广袤的收入增漫空间。反不雅好意思国经济虽保捏厚实,但GDP增速始终在2%-3%区间盘桓,其熟悉阛阓特质决定了上市企业营收增长相对平静。若将A股非金融营收增速与我国GDP增速对比,也可看出二者互联系注,变化趋势相似度较高。总结来看,经济体所处发展阶段很猛进程上影响了上市公司营收增速,此后者恰是上市公司盘活率水平的决定要津。

A股盘活率面前为历史极低值,好意思股盘活率处中位。以2003年于今数据差别狡计好意思股与A股所处财富盘活率分位数,得到面前A股非金融财富盘活率历史分位数为5.7%,处于历史低位,而好意思股盘活率在中位隔邻(51.1%)。究其原因,好意思股盘活率进程始终发展依然进入熟悉平台期,而我国经济正由高速增长阶段转向高质料发展,GDP十足增速角落放缓,企业营收增速向均值追想。此布景下,A股近15年的盘活率下行本体上与好意思股早期(约2000年往日)的盘活率下行访佛,为经济发展的日常势必气候,而待我国经济发展进入真确道理道理熟悉期后,盘活率揣测将如好意思股渐渐安详。

4 杠杆率:共同趋稳,A股大幅上行空间有限

4.1 好意思股杠杆率水平远超A股

1976年于今,好意思股在经验始终加杠杆后已进入稳态。好意思股公司杠杆率在2000年前处于高涨通说念,而2000年以来基本看守在500%水平以下,以至略有着落,依然形成中始终稳态。

好意思股权柄乘数举座安详,A股镇静抬升。近20年好意思股杠杆率水平在高位举座略有下行:2008年金融危险事后,意志到高杠杆风险的好意思股上市公司杠杆率开动渐渐着落,新冠疫情后又镇静回升,2024年达461%。反不雅A股非金融上市公司在2020年往日保捏始终镇静加杠杆,之后杠杆率稍稍有降,2024年底约为278%,十足值显耀更低。从所处历史分位数(2003年于今)来看,A股非金融/好意思股杠杆率面前分位数差别为46.6%/42.0%,各异不大。

4.2 A股杠杆率稳态将低于好意思股

究其原因,中好意思杠杆率迥异本体是两国上市公司发展模式不同。一方面,好意思股上市公司多通过加多欠债走动购股票,以培植每股收益和股东陈说,此类“市值处置”活动推升了上市公司杠杆率。而本体上而言,好意思股上市公司的举座高杠杆并非并立的企业活动,而统统这个词好意思国社会高欠债生态中的产物,其高杠杆配置在好意思元特权提供的低价成本基础之上,由债务驱动增长的宏不雅模式所指导。而我国动作高储蓄国度,经济发展模式与好意思国不同,阛阓监管层将上市公司杠杆率动作监管重心捏续脸色,计策导向下A股上市公司在融资策略上发达得更为审慎,侧重于裁减财务风险而非最大化成本陈说,因此,A股杠杆率最终稳态将显耀低于好意思股。

揣测A股杠杆率镇静上行后趋于安详。连年A股非金融杠杆率其实依然出现平静以至下行趋势,模仿好意思股教训,揣测A股杠杆率之后捏续始终上行空间有限,畴昔省略率一样在镇静高涨后渐渐趋于安详,但稳态十足值水平将显耀低于好意思股。

5 总结与启示

参考好意思股历史熟悉教训,我国成本阛阓举座的财富盘活率与杠杆率始终走势其实可作念苟简预估判断:跟着经济体发展渐渐熟悉,上市公司财富盘活率将因经济增速与企业营收增速核心着落而从高裁减步入稳态,杠杆率也将因企业加杠杆需求缩小而渐渐安详。

因此,上市公司净利率水平将是真确决定阛阓ROE变化的核心成分。好意思股阛阓ROE之是以能始终捏续保捏强势,依赖的是其上市公司净利率的超强韧性,畴昔A股上市公司的ROE水平也将取决于净利率变化。

在“十五五”发展策画纲目引颈下,A股ROE始终向好趋势明确。“高质料发展获取显耀收效”是我国“十五五”时期经济社会发展的主要意见,在要素坐褥率稳步培植,住户耗尽率显豁提高,内需拉动经济增长主能源作用捏续增强,经济增长后劲得到充分开释的出路下,实体企业发展出路繁花,利润培植空间广袤。

“加速高水平科技自立自立”是引颈新质坐褥力的核心。跟着畴昔国度对东说念主工智能、量子科技、生物制造、东说念主形机器东说念主、新材料、氢能和核聚变能等前沿界限的插足加大,联系企业将通过本事冲破霸占产业链高附加值模式,本事壁垒带来的利润率培植空间广袤。

“以新需求引颈新供给,以新供给创造新需求”,企业可通过科技变嫌提供新兴供给、创造需求,斥地增量阛阓(如低空经济、智能家居、生意航天、脑机接口等),开拓高利润新赛说念,形成收入增长与利润彭胀共振。

寰宇调处大阛阓建设捏续鼓舞,调处大阛阓建设完善后,优质优价、良性竞争的阛阓递次将得以提拔,企业盈利泥土得到根人道优化。

揣测畴昔,“十五五”策画依然为中国经济畴昔高质料发展指明地点,科技变嫌、内需牵引、轨制优化等机制在给成本阛阓带来更多优质上市标的同期将系统性改善A股上市公司的盈利成果,推动ROE不绝培植开云kaiyun官方网站,为中国成本阛阓发展注入深信性能源。